Convención Bancaria 2024: El progreso de México, una responsabilidad compartida

El crédito bancario en México creció de forma constante en todos los segmentos en las últimas décadas; sin embargo, en los años recientes se aletargó debido a la debacle económica que provocó la pandemia y por las altas tasas de interés.

Lo más importante, coincidieron directivos bancarios y especialistas, es que, en estos seis años, en la banca se vivió un ambiente de certidumbre y confianza, ya que no se cambiaron las reglas con las que operan, lo que permitió que el negocio se reactivara tras la pandemia.

Eduardo Osuna, vicepresidente y director general de BBVA México, reiteró que la banca en México está bien capitalizada y es sólida, pero estos elementos se valoran más cuando resiste los embates como la pandemia y apoyan a sus clientes a sortear un mal escenario.

Las crisis anteriores en el país dejaron un firme aprendizaje: una regulación estricta en comparación a otros países y que el crecimiento de la economía se da, porque sube el crédito. Hoy el sistema está comprometido con el desarrollo del país y listo para aprovechar cada oportunidad que se les presente.

“Tenemos un sistema financiero no solamente sólido sino muy innovador y de los más invertidos a nivel global. Eso va también con la perspectiva del país de lo que viene en bancarización, en demografía, en crecimiento económico”, refirió.

Actualmente el sistema bancario mexicano es de los pocos en América Latina que tienen una perspectiva positiva a los ojos de la agencia calificadora Moody’s. Junto con Paraguay, los bancos que operan en el país se contraponen a lo observado en Brasil, Chile y Colombia, con una perspectiva estable y a Argentina con un panorama negativo.

Felipe Carballo, vicepresidente sénior de Instituciones Financieras en Moody’s, resaltó que el panorama en México se ve, no solo el año pasado sino también en 2024, “como uno de los sistemas bancarios más rentables en las economías más grandes de América Latina”.

Por su parte, Gabriela Siller, directora de análisis de Banco Base, recordó que el otorgamiento de crédito depende de la actividad económica, de la tasa de interés y de las expectativas.

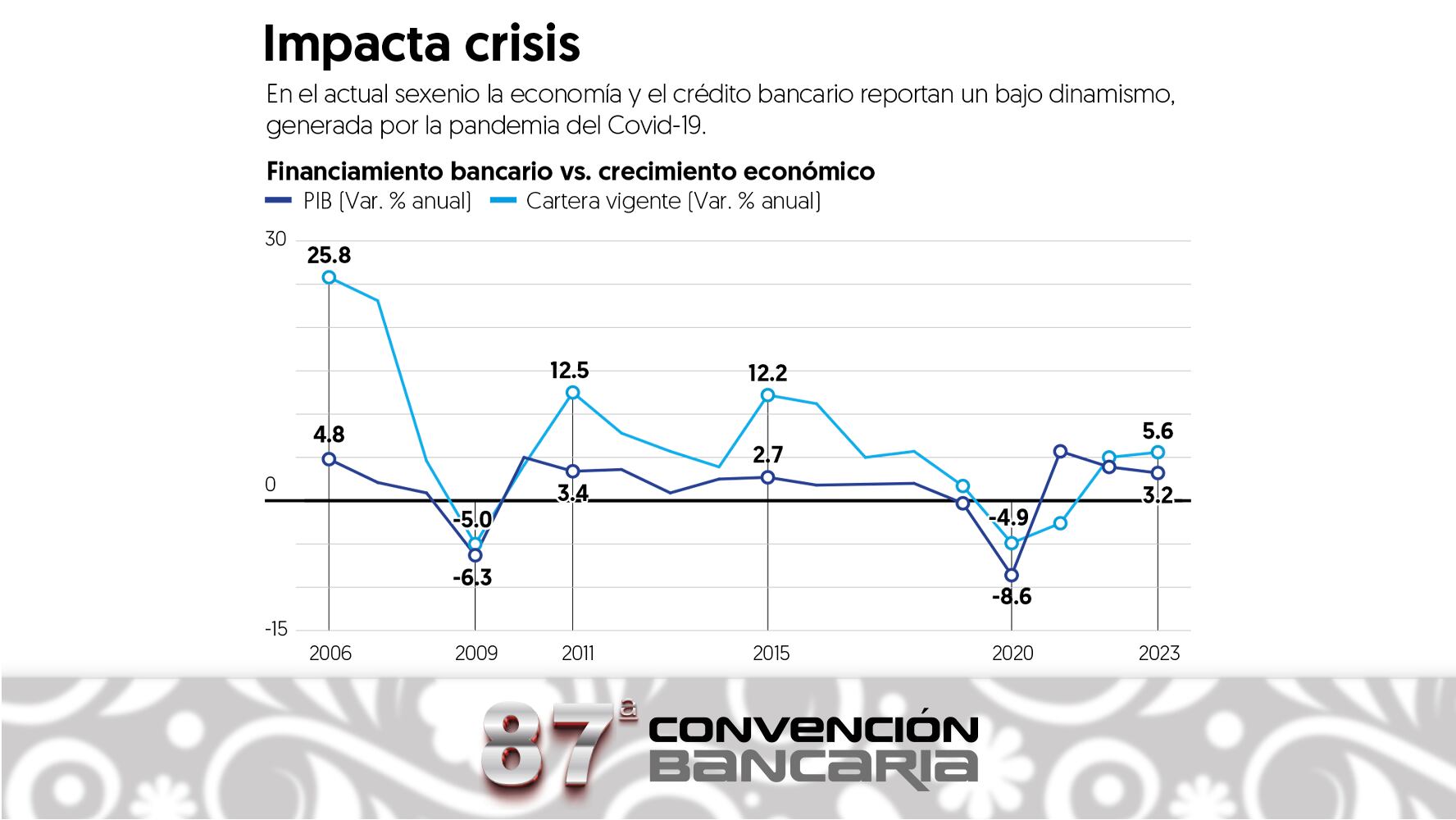

Estos factores influyeron para que en el presente sexenio, en el que se vivió una pandemia que ocasionó en 2020 una caída de PIB de casi 9.0 por ciento, algo no visto desde la Gran Depresión en 1932, tuviera un impacto importante en el otorgamiento de crédito, enfatizó.

“Después empezamos a ver incrementos en la tasa de interés, hasta alcanzar un máximo histórico de 11.25 por ciento en la tasa objetivo del Banco de México, lo que también afectó al otorgamiento de financiamiento”, agregó.

Si bien el consumo creció en el país por las remesas y las transferencias sociales, estos ingresos no sirven como referentes para que las personas puedan pedir un crédito.

Este conjunto de elementos explican el débil desempeño del crédito bancario otorgado durante la administración del presidente Andrés Manuel López Obrador, pese a los esfuerzos de los bancos por seguir con el financiamiento a personas físicas y morales que les implicó deterioros en sus portafolios en algunos casos.

Avizoran crecimiento estable

Sergio Luna, economista en jefe y desarrollo de nuevos negocios de Grupo Financiero Mifel, sostuvo que a pesar de que todavía el crédito bancario está creciendo a tasas razonables anuales nominales de 10 por ciento, se debería de ralentizar hacia delante debido al ciclo político electoral en el país, que tendrá un impacto sobre la demanda por crédito.

“Se espera esta desaceleración del financiamiento a pesar de que el ciclo de crédito todavía tiene indicadores favorables. No hay niveles elevados de cartera vencida. Me parece que no es un tema de oferta. Yo creo que la demanda por crédito puede llevar a que las tasas de crecimiento todavía permanezcan en dos dígitos nominales, pero no con crecimientos como los que vimos en el último par de años”, recalcó.

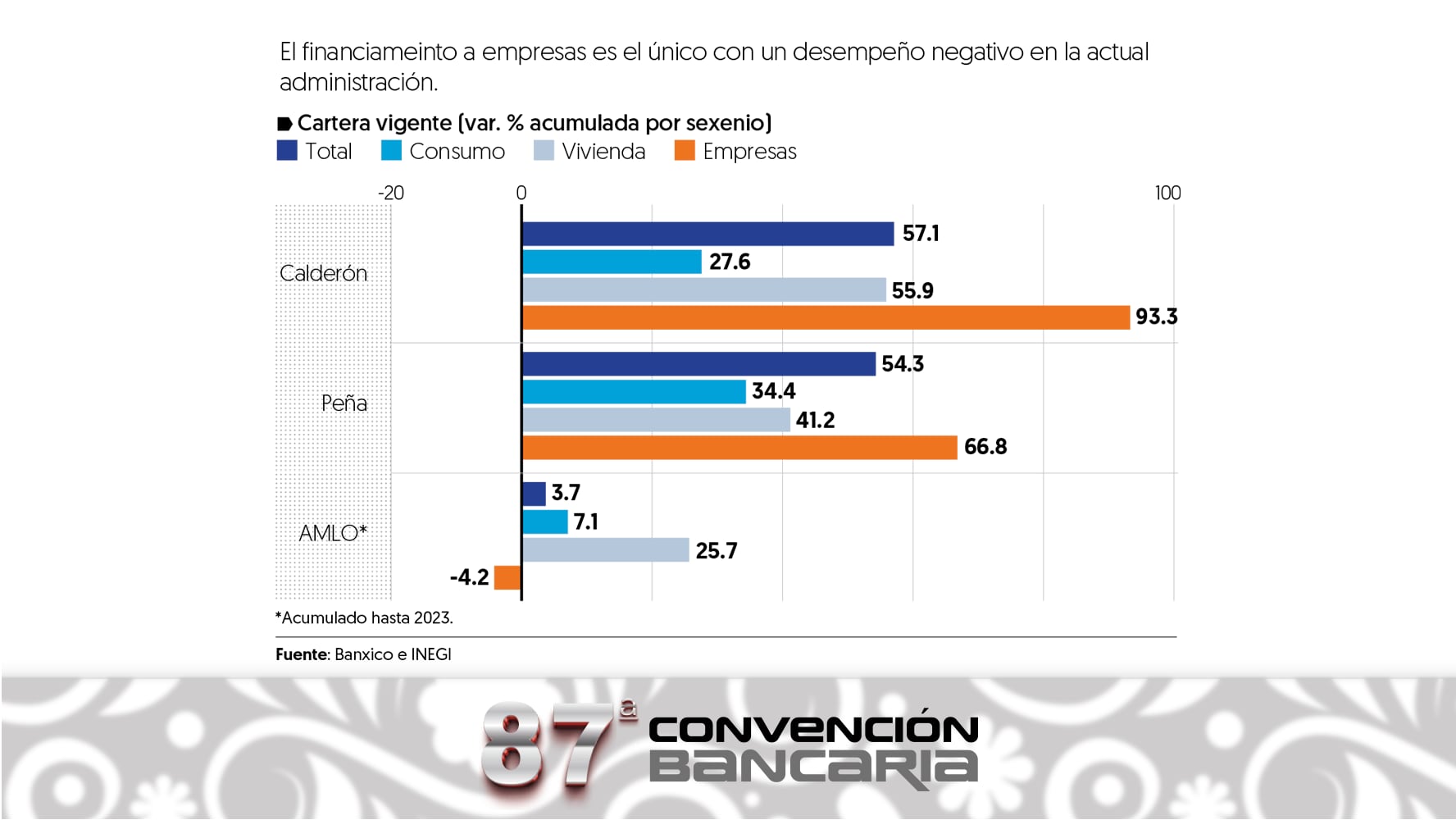

La cartera de crédito total otorgada por la banca comercial al sector privado ha mostrado un crecimiento de 3.7 por ciento en términos reales desde el inicio de este sexenio, hasta diciembre del 2023, según cifras del Banco de México (Banxico), a tono con el bajo dinamismo de la actividad económica.

Este aumento se encuentra muy por debajo del que se observó en el gobierno de Enrique Peña Nieto, cuyo crecimiento fue de 54.3 por ciento y del de Felipe Calderón, con 57.1 por ciento real en el balance de todo su sexenio.

Como proporción del PIB, el financiamiento bancario cerró el año pasado en 18.1 por ciento, apenas por arriba del 17.8 por ciento con el que inició, cuando en el sexenio previo se logró un avance de 4.0 puntos porcentuales.

Por sector, el crédito al consumo en el gobierno de AMLO ha crecido 7.1 por ciento; en la vivienda la expansión ha sido de 25.7 por ciento, pero en la actividad empresarial ha caído 4.2 por ciento en términos reales.

Durante la presidencia de Peña Nieto el crédito al consumo repuntó 34.4 por ciento; en la vivienda 41.2 por ciento y para la actividad empresarial, 66.8 por ciento. Del crédito que la banca ha otorgado a empresas y personas físicas con actividad empresarial en diversos sectores se reporta una caída en lo que va de este gobierno.

Por ejemplo, en la minería la baja es de 32.1 por ciento; en la industria, para la fabricación de productos a base de minerales no metálicos cayó 30.8 por ciento desde noviembre del 2018 a diciembre del 2023 en términos reales.

También la fabricación de equipo de transporte, sector que, si bien ha recobrado dinamismo en meses recientes, tiene un descenso de 12.4 por ciento en este sexenio.

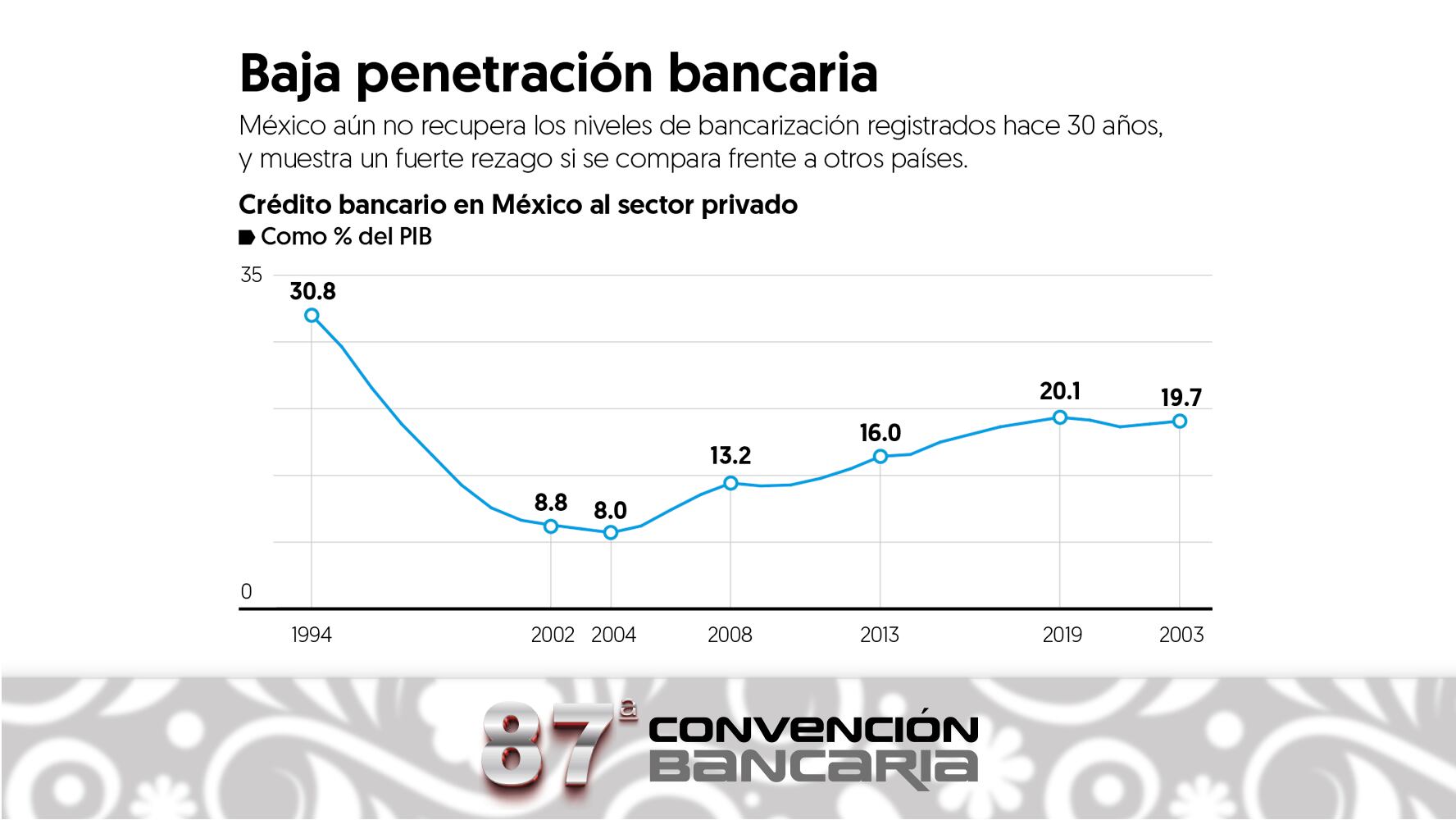

Hacia delante, S&P Global Ratings proyectó que los bancos comerciales representen alrededor de 45 por ciento del crédito total entre 2024 y 2025. Lo malo, dijo, es que el índice de crédito total en relación al PIB se está estabilizando en 40 por ciento, una cifra baja en relación con los índices de sus pares de América Latina y mercados emergentes.

Estimó que los bancos mexicanos mantengan buenos niveles de rentabilidad en el futuro. “Esperamos que los préstamos de los bancos comerciales en México se expandan entre 4.0 y 5.0 por ciento en términos reales en 2024-2025″.

Esto se basa, detalló, en el largo historial de políticas conservadoras de otorgamiento de créditos de los bancos mexicanos y “nuestras expectativas para el crecimiento económico y las tasas de interés en el país”.

Favorecen certidumbre y confianza

Aunque en el crédito en la actual administración es atribuible a los efectos de la pandemia, Julio Carranza, presidente de la Asociación de Bancos de México (ABM), consideró que la parte positiva es que “lo que hemos vivido en este sexenio es de certidumbre y confianza al no mover las reglas, eso ha sido muy bueno para el desarrollo de la banca” y para que el crédito siguiera fluyendo, insistió.

Este factor de confianza fue un gran acierto, destacó Patricio Diez, director general de Compartamos Banco, ya que desde un inicio se aclaró que los bancos no tendrían cambios regulatorios y esto les permitió unir esfuerzos para sacar adelante su negocio y al país, ya que en la época de pandemia presentaron un programa de apoyo para los cuentahabientes.

“Durante la administración se nos cruzó la pandemia y esto tuvo una afectación en los niveles de inclusión en ciertas zonas del país, pero nosotros seguimos enfocados en seguir desarrollando productos, generando una oferta de servicios que pueda llegar a más mexicanos y con esto cerrar las brechas de inclusión que siguen prevaleciendo en el país”.

Dicho programa dio resultados. Julio Escandón, director general de Grupo Financiero Base, resaltó que el índice de Morosidad (IMOR) de la banca se encuentra por debajo de 3.0 por ciento, un nivel normal si se toma en cuenta que para el crédito empresarial es un porcentaje visto antes de la pandemia.

Los posibles casos que podrían elevar el índice de Morosidad Ajustada (IMORA) han sido rebotes de la pandemia, casos extraordinarios de empresas y personas físicas que no pudieron hacer frente a sus obligaciones, por diversas circunstancias, pese a los apoyos que se dieron por parte de los bancos en conjunto con las autoridades financieras.

Revisar regulación para fomentar el sector

La responsabilidad de impulsar al país no es unidireccional, los bancos también necesitan que evolucionen las reglas del juego en la cancha nacional, sobre todo cuando aparecen nuevos competidores. Para Marcos Ramírez, director general del Grupo Financiero Banorte, hay oportunidad de pulir la normatividad.

El sector está “súper regulado”, es decir, no hay espacios para inconsistencias. Lo que se tiene que hacer, consideró el banquero, es revisar bien cuáles aspectos se repiten, con qué autoridad pueden verse conflictos, de forma que fluyan más rápido y así los bancos sean más eficientes.

“Esa es la parte de regulación y en la parte de ciberseguridad a nivel mundial estamos súper protegidos, pero tenemos un problema: los ladrones también. Tienes que correr más adelante, es un juego de nunca acabar”.

En este sentido, Eduardo Osuna, de BBVA México, agregó que uno de los grandes retos del regulador es ir a la par de la evolución del regulado que es muy acelerado. Así, detectó oportunidades en la simplificación en la apertura de cuentas, incluidas a las Pymes, así como contratación y otros puntos en relación a las Fintech.

El Financiero